БИБЛИОТЕКА

Библиотека материалов

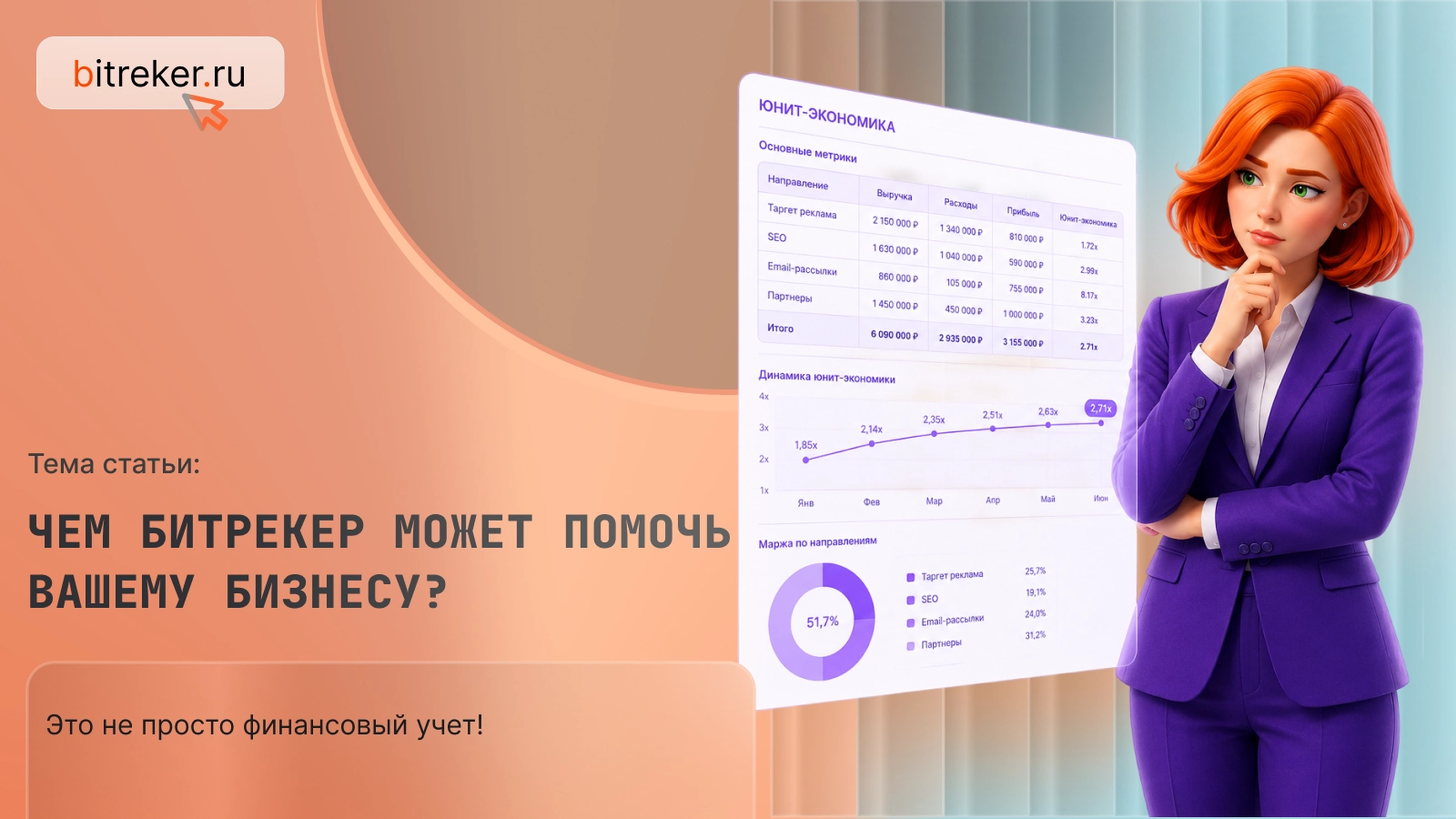

Бюджетирование и прогнозирование в управленческом учете

СОДЕРЖАНИЕ:

СОДЕРЖАНИЕ:

Бюджетирование и прогнозирование в управленческом учете: эффективные стратегии для роста бизнеса:

В современном, быстро меняющемся мире бизнеса, где экономическая нестабильность и возрастающая конкуренция становятся нормой, способность компании предвидеть будущее и эффективно управлять своими финансами является не просто преимуществом, а жизненной необходимостью. Именно здесь на первый план выходят такие мощные инструменты управленческого учета, как бюджетирование и прогнозирование. Эти процессы позволяют не просто реагировать на внешние вызовы, но и активно формировать свое будущее, закладывая прочный фундамент для устойчивого развития и роста бизнеса.

Без четкого финансового планирования и способности предвидеть возможные сценарии развития событий, даже самый инновационный продукт или услуга могут оказаться нежизнеспособными. Бюджетирование и прогнозирование дают руководителям и собственникам предприятий неоценимую информацию для принятия управленческих решений, помогают эффективно распределять ресурсы, контролировать затраты и, в конечном итоге, достигать поставленных стратегических целей. От крупных корпораций до небольших стартапов — каждый бизнес, стремящийся к успеху, нуждается в надежной системе планирования и контроля. В этой статье мы глубоко погрузимся в мир бюджетирования и прогнозирования, рассмотрим их ключевые аспекты, методы, а также эффективные стратегии, которые позволят вам вывести управление финансами на новый уровень и обеспечить стабильное развитие вашей компании.

Что такое бюджетирование и прогнозирование в управленческом учете?

Для того чтобы эффективно управлять бизнесом, необходимо четко понимать, куда движутся финансовые потоки и как будущие события могут повлиять на деятельность компании. Бюджетирование и прогнозирование — это два тесно связанных, но имеющих свои особенности инструмента управленческого учета, которые помогают руководителям в этом процессе. Они формируют основу для осмысленного принятия управленческих решений, основанных на данных, а не на интуиции.

Определение бюджетирования: основа финансового планирования

Бюджетирование — это процесс систематического планирования будущих доходов и расходов предприятия на определенный период (обычно год, квартал или месяц). Его основная цель — распределение ресурсов таким образом, чтобы обеспечить достижение поставленных стратегических и тактических задач компании. В контексте управленческого учета, бюджетирование позволяет не только предвидеть финансовые результаты, но и контролировать их, сравнивая фактические показатели с плановыми. Это мощный инструмент для управления затратами и определения рентабельности.

Существует несколько основных видов бюджетов, которые используются на предприятиях:

- Операционный бюджет: охватывает повседневную деятельность компании, включая бюджет продаж, бюджет производства, бюджет закупок, бюджет прямых затрат на материалы, труд и общепроизводственные расходы. Он детализирует ожидаемые доходы и операционные расходы.

- Финансовый бюджет: включает в себя бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР) (он же отчет о прибылях и убытках) и прогнозный баланс. Эти бюджеты показывают, как операционная деятельность влияет на финансовое состояние компании и ее ликвидность.

- Инвестиционный бюджет: планирует капитальные вложения, такие как покупка нового оборудования, строительство или приобретение активов, которые будут использоваться в течение длительного времени.

- Мастер-бюджет: представляет собой совокупность всех операционных, финансовых и инвестиционных бюджетов, формируя полную картину финансового планирования компании. Это комплексный план, который связывает воедино все финансовые потоки и цели.

«Без бюджета компания похожа на корабль без руля в открытом море», — часто говорят финансисты, подчеркивая критическую важность бюджетирования для управляемости бизнесом.

Определение прогнозирования: предвидение будущего

Прогнозирование — это процесс предсказания будущих событий, тенденций и условий, которые могут повлиять на деятельность предприятия. В отличие от бюджетирования, которое фиксирует желаемые финансовые результаты и планы по их достижению, прогнозирование более гибкое и вариативное. Оно отвечает на вопрос: «Что, скорее всего, произойдет?», тогда как бюджетирование отвечает на: «Что мы хотим, чтобы произошло, и как мы этого достигнем?».

Ключевое отличие прогнозирования от бюджетирования заключается в его динамичности. Прогнозы могут пересматриваться гораздо чаще, чем бюджеты, в зависимости от изменения рыночной ситуации, действий конкурентов или других внешних факторов. Цель прогнозирования — предоставить руководству реалистичное видение будущего для своевременной корректировки планов и принятия управленческих решений.

Существуют различные методы прогнозирования:

- Качественные методы: основаны на суждениях экспертов, мнениях руководителей, исследованиях рынка (например, метод Дельфи, экспертные оценки). Они используются, когда статистических данных недостаточно или когда нужно оценить влияние уникальных факторов.

- Количественные методы: используют исторические данные и математические модели для предсказания будущих значений (например, анализ временных рядов, регрессионный анализ, экспоненциальное сглаживание). Они особенно полезны для прогноза продаж и других измеримых показателей.

Прогнозирование позволяет бизнесу быть более гибким и адаптивным, предоставляя информацию о потенциальных возможностях и рисках.

Связь бюджетирования и прогнозирования: единый механизм управления

Бюджетирование и прогнозирование не являются взаимоисключающими, а, напротив, тесно взаимосвязаны и дополняют друг друга. Прогнозы служат входными данными для разработки бюджета, делая его более реалистичным и обоснованным. Например, прогноз продаж является отправной точкой для составления всего операционного бюджета. В свою очередь, утвержденный бюджет становится ориентиром, по которому можно оценивать точность сделанных прогнозов и корректировать их в будущем.

Используя оба инструмента в связке, компания создает мощную систему управления финансами, которая позволяет не только ставить амбициозные цели, но и иметь четкий план их достижения, а также быть готовой к изменениям внешней среды. Эффективные стратегии бюджетирования всегда опираются на качественное финансовое прогнозирование.

Основные этапы разработки бюджета: пошаговое руководство

Разработка бюджета предприятия — это сложный, многоступенчатый процесс, который требует тщательного планирования, сбора данных и координации между различными отделами. Чтобы система бюджетирования была эффективной и приносила реальную пользу, необходимо строго следовать определенным этапам. Этот процесс является центральным элементом управленческого учета, позволяя компании перевести свои стратегические цели в конкретные финансовые показатели.

Сбор информации и постановка целей: фундамент бюджета

Первый и один из наиболее важных этапов — это сбор информации и четкое целеполагание. Прежде чем начать планировать доходы и расходы, необходимо провести всесторонний анализ исторической информации: изучить данные прошлых периодов по продажам, затратам, прибыли. Это поможет выявить тенденции и закономерности.

Далее следует постановка целей. Какие стратегические задачи стоят перед компанией на предстоящий период? Увеличение доли рынка, запуск нового продукта, снижение себестоимости, повышение рентабельности? Эти цели должны быть конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени (SMART-критерии). Важно учесть внешние и внутренние факторы, которые могут повлиять на достижение этих целей: экономическая ситуация, изменения в законодательстве, действия конкурентов, новые технологии. На этом этапе формируются общие рамки для всего финансового планирования.

«Успешное бюджетирование начинается с ясных целей и глубокого понимания контекста», — отмечает известный финансовый аналитик Джон Смит.

Разработка операционных бюджетов: планирование ежедневной деятельности

После определения целей начинается детализация планов в виде операционных бюджетов, которые охватывают основные аспекты текущей деятельности компании.

- Бюджет продаж: является отправной точкой, поскольку именно объемы продаж определяют потребность в производстве, закупках и персонале. Он основывается на прогнозе продаж, который, в свою очередь, учитывает рыночные тенденции, прошлые результаты и маркетинговые планы.

- Бюджет производства: определяется на основе бюджета продаж и включает планирование объемов производства, запасов готовой продукции.

- Бюджет закупок: детализирует объемы и стоимость необходимых сырья и материалов для выполнения производственного плана.

- Бюджет прямых затрат: включает бюджет прямых материалов, бюджет прямых трудозатрат и бюджет общепроизводственных расходов. Эти бюджеты показывают, сколько ресурсов потребуется для создания продукции или оказания услуг.

- Бюджет коммерческих и административных расходов: охватывает затраты на маркетинг, рекламу, сбыт, управленческий персонал, аренду офисов и прочие накладные расходы.

Пример: как составить бюджет продаж. Допустим, компания прогнозирует продать 10 000 единиц товара по цене 1000 рублей за единицу. Бюджет продаж составит 10 000 * 1000 = 10 000 000 рублей. Отсюда будут рассчитываться объемы производства и соответствующие затраты.

Формирование финансовых бюджетов: оценка денежных потоков и результатов

На основе операционных бюджетов формируются финансовые бюджеты, которые показывают, как операционная деятельность влияет на общее финансовое состояние компании.

- Бюджет доходов и расходов (БДР): также известный как прогнозный отчет о прибылях и убытках. Он суммирует все планируемые доходы и расходы, показывая ожидаемую чистую прибыль или убыток за бюджетный период. БДР является ключевым показателем рентабельности.

- Бюджет движения денежных средств (БДДС): это один из наиболее критичных бюджетов, особенно для планирования денежных потоков. Он показывает ожидаемые поступления и выплаты денежных средств, помогая предотвратить кассовые разрывы и обеспечить ликвидность. БДДС делится на операционную, инвестиционную и финансовую деятельность.

- Прогнозный баланс: это предполагаемый бухгалтерский баланс на конец бюджетного периода. Он суммирует активы, обязательства и капитал, давая представление о будущем финансовом положении компании.

Важность планирования денежных потоков в БДДС невозможно переоценить. Компания может быть прибыльной по БДР, но испытывать проблемы с ликвидностью, если денежные средства поступят с задержкой, а выплаты нужно будет произвести раньше.

Утверждение, контроль и корректировка бюджета: обеспечение эффективности

После формирования всех бюджетов следует этап их утверждения руководством компании. Это важный момент, поскольку он придает бюджету официальный статус и определяет ответственность за его выполнение.

Далее следует непрерывный контроль бюджета и анализ отклонений. Необходимо регулярно сравнивать фактические показатели с запланированными. Если возникают существенные отклонения, необходимо оперативно выявить их причины и принять корректирующие меры. Это может быть пересмотр стратегии продаж, оптимизация затрат или поиск новых источников дохода.

Важно также применять гибкое бюджетирование, что означает готовность к периодической корректировке бюджета в ответ на изменяющиеся внешние или внутренние условия. Бюджет — это не догма, а динамичный инструмент, который должен служить целям бизнеса, а не ограничивать его развитие. Эффективная система бюджетирования на предприятии всегда предусматривает механизмы адаптации.

Эффективные стратегии бюджетирования и прогнозирования

Простое составление бюджета порой недостаточно для достижения максимальной эффективности. Современный управленческий учет предлагает ряд продвинутых стратегий бюджетирования и прогнозирования, которые помогают компаниям быть более гибкими, точными и адаптивными к постоянно меняющимся условиям рынка. Внедрение этих подходов позволяет не только улучшить финансовое планирование, но и значительно повысить качество принятия управленческих решений.

Скользящее бюджетирование (Rolling Budget): гибкость и актуальность

Скользящее бюджетирование (или Rolling Forecast) – это динамический подход, при котором бюджет не фиксируется на весь год, а регулярно обновляется (например, ежеквартально или ежемесячно), добавляя новый период в конец и отбрасывая прошедший. Например, если бюджет составляется на 12 месяцев, то в конце каждого квартала прошедший квартал отбрасывается, и добавляется новый, так что горизонт планирования всегда остается 12 месяцев.

Преимущества гибкости и актуальности такого подхода очевидны:

- Повышенная точность: Поскольку бюджет постоянно пересматривается с учетом актуальной информации, его точность значительно выше по сравнению с годовым бюджетом.

- Адаптивность: Компания быстрее реагирует на изменения рынка, экономические колебания или внутренние корректировки.

- Непрерывное планирование: Процесс финансового планирования становится непрерывным, что поддерживает фокус руководства на будущих целях.

Как это работает: На регулярной основе происходит пересмотр всех составляющих бюджета – от прогноза продаж до бюджета движения денежных средств. Это позволяет учитывать последние данные и вносить необходимые корректировки в планы. Скользящий бюджет особенно полезен для компаний, работающих в высококонкурентных или быстро меняющихся отраслях.

Бюджетирование с нулевой базой (Zero-Based Budgeting, ZBB): обоснование каждой статьи расходов

Бюджетирование с нулевой базой (ZBB) – это метод, при котором при составлении каждого нового бюджета все расходы рассматриваются с «нуля», как будто их не было в прошлом периоде. Менеджеры должны обосновать каждую статью затрат, доказывая ее необходимость и эффективность для достижения целей компании, а не просто опираться на исторические данные.

Суть метода: Вместо того чтобы автоматически переносить бюджетные строки из прошлого года, ZBB требует полной переоценки всех операций и функций. Это заставляет менеджеров критически мыслить о каждой статье расходов и ее вкладе в бизнес-цели.

Когда применять, преимущества и сложности:

- Преимущества: ZBB помогает значительно сократить неэффективные расходы, выявить дублирующиеся функции, оптимизировать распределение ресурсов и повысить прозрачность затрат. Он стимулирует поиск инновационных способов выполнения задач с меньшими затратами.

- Сложности: Этот метод очень трудоемкий и требует значительных временных и человеческих ресурсов. Он может вызвать сопротивление со стороны менеджеров, которым придется обосновывать каждую статью. Чаще всего ZBB применяется в периоды реструктуризации, значительных изменений в стратегии или при необходимости глубокой оптимизации затрат.

Прогнозное моделирование и сценарный анализ: подготовка к неопределенности

В условиях высокой неопределенности простого прогнозирования может быть недостаточно. Прогнозное моделирование и сценарный анализ позволяют компаниям подготовиться к различным вариантам развития событий.

- Прогнозное моделирование: Создание финансовых моделей, которые позволяют имитировать различные ситуации и оценивать их влияние на финансовые показатели компании. Это может быть модель изменения объемов продаж, структуры затрат, курсов валют и т.д. Инструменты для финансового моделирования включают электронные таблицы (Excel), специализированные программы.

- Сценарный анализ: Разработка нескольких реалистичных сценариев будущего (например, оптимистичный, реалистичный, пессимистичный) и оценка финансовых результатов для каждого из них. Это позволяет определить наиболее вероятные исходы и потенциальные риски, а также разработать планы действий для каждого сценария. Например, как изменится бюджет движения денежных средств, если объем продаж упадет на 20%? А если вырастет на 15%?

Это мощный инструмент для принятия стратегических решений и управления рисками.

Использование современных IT-решений: автоматизация и повышение точности

Ручное бюджетирование и прогнозирование в крупных компаниях практически невозможны. Современные IT-решения играют ключевую роль в повышении эффективности этих процессов.

- ERP-системы (Enterprise Resource Planning): Комплексные системы, объединяющие все бизнес-процессы компании, включая управленческий учет, финансы, производство, продажи, закупки. Они предоставляют единую базу данных для сбора информации и анализа, что значительно упрощает разработку бюджета и контроль.

- Специализированное ПО для бюджетирования и прогнозирования: Существуют отдельные программные решения, предназначенные именно для этих задач. Они предлагают расширенные функции для финансового моделирования, сценарного анализа, автоматизации сбора данных, консолидации бюджетов различных подразделений и формирования отчетности. Примеры включают Oracle Hyperion, SAP BPC, Anaplan, а также более простые решения для малого и среднего бизнеса.

Автоматизация этих процессов не только сокращает время на их выполнение, но и значительно повышает точность данных, снижает вероятность ошибок и освобождает финансовых специалистов от рутинной работы, позволяя им сосредоточиться на анализе отклонений и принятии стратегических решений.

Преимущества внедрения бюджетирования и прогнозирования

Внедрение и грамотное использование систем бюджетирования и прогнозирования приносит компании множество неоспоримых преимуществ, преобразуя ее операционную деятельность и стратегическое развитие. Эти инструменты управленческого учета выходят за рамки простого финансового планирования, становясь центральным элементом управляемости бизнесом.

- Повышение управляемости бизнесом:

- Бюджетирование создает четкий план действий для всей компании и каждого ее подразделения, устанавливая измеримые цели. Это обеспечивает единое понимание направлений развития и задач, стоящих перед сотрудниками.

- Систематический контроль бюджета позволяет руководству оперативно отслеживать ход выполнения планов и выявлять проблемные зоны, что значительно улучшает оперативную управляемость бизнесом.

- Улучшение финансового планирования и контроля:

- Процессы бюджетирования и прогнозирования обеспечивают глубокое понимание финансовых потоков компании. Это позволяет эффективно управлять денежными средствами, предотвращать кассовые разрывы, оптимизировать оборотный капитал и обеспечивать ликвидность.

- Возможность планирования денежных потоков через бюджет движения денежных средств (БДДС) является критически важной для финансовой стабильности.

- Обоснованность принятия управленческих решений:

- Наличие детализированных бюджетов и актуальных прогнозов предоставляет руководству объективную основу для принятия управленческих решений. Вместо интуитивных шагов, решения принимаются на основе проверенных данных о доходах и расходах, рентабельности проектов и потенциальных рисках.

- Это касается как операционных решений (например, увеличение объемов производства, ценовая политика), так и стратегических (выход на новые рынки, инвестиции в новые технологии).

- Стимулирование сотрудников к достижению целей:

- Участие сотрудников в процессе бюджетирования (например, при составлении бюджетов своих отделов) повышает их ответственность и вовлеченность.

- Четко сформулированные бюджетные показатели становятся ориентиром для оценки эффективности работы, мотивируя персонал к достижению поставленных целей.

- Система премирования может быть привязана к выполнению бюджетных показателей, что еще больше усиливает мотивацию.

- Выявление слабых мест и возможностей для роста:

- Регулярный анализ отклонений фактических показателей от бюджетных позволяет выявлять неэффективные процессы, статьи избыточных затрат и области, где компания не достигает своих целей.

- С другой стороны, прогнозирование и сценарный анализ помогают обнаружить новые возможности для развития, определить потенциальные рынки или продукты, а также оценить риски, связанные с новыми инициативами.

- Это приводит к непрерывной оптимизации затрат и поиску новых путей увеличения прибыли.

«Если вы не можете измерить это, вы не можете управлять этим. Если вы не можете управлять этим, вы не можете улучшить это», — эта цитата Питера Друкера идеально описывает суть бюджетирования и прогнозирования как ключевых инструментов улучшения бизнеса.

В условиях постоянных изменений внешней среды, бюджетирование и прогнозирование перестали быть просто опцией или требованием для крупных компаний. Они стали фундаментом для любого бизнеса, стремящегося к устойчивому развитию, финансовой стабильности и конкурентоспособности. Оттачивая эти инструменты управленческого учета, предприятия не просто контролируют свои финансовые потоки, но и активно формируют свое будущее, принимая обоснованные решения на основе данных, а не догадок.

Эффективные стратегии, такие как скользящее бюджетирование, бюджетирование с нулевой базой, прогнозное моделирование и активное использование IT-решений, позволяют компаниям быть гибкими, точными и адаптивными. Внедрение этих подходов — это инвестиция в будущее вашего бизнеса, которая окупается повышенной управляемостью, оптимизацией затрат, ростом рентабельности и, самое главное, способностью успешно преодолевать любые экономические вызовы. Начните совершенствовать свои процессы бюджетирования и прогнозирования уже сегодня, чтобы завтра ваш бизнес был сильнее и устойчивее.